在台灣買新車,多數消費者都會預約展間試駕,藉由真實上路,能體驗動力、底盤、空間與配備的實際表現。不過,試駕並非「單純借車開開」,過程中若發生交通違規或意外事故,責任該由誰承擔?這絕不是一句「不好意思」就能帶過的問題。本篇將從法規依據、車商慣例、保險制度以及消費者該注意細節逐一解析,讓你試車時更安心。

在台灣買新車,多數消費者都會預約展間試駕,藉由真實上路,能體驗動力、底盤、空間與配備的實際表現。不過,試駕並非「單純借車開開」,過程中若發生交通違規或意外事故,責任該由誰承擔?這絕不是一句「不好意思」就能帶過的問題。本篇將從法規依據、車商慣例、保險制度以及消費者該注意細節逐一解析,讓你試車時更安心。

上路前:詳閱「試駕(乘)同意書」是關鍵

既然是要試車,當然要有合格駕照才能上路,因此在預約完成之後,車商便會告知民眾需妥試駕者本人的駕照,以利試駕當天影印備存,若未攜帶駕照,即便有完成預約,也無法參加試乘活動。而試車之前,負責接待的業務,會請試駕人簽署「試乘同意書」,內容記錄試駕人的基本資料及試車時間,同時也會載明試乘路線、注意事項、保險內容及免責聲明,一旦簽名了,就代表認同應付得責任義務,一定要在上路前看清楚,若內容模糊,務必要當場詢問。

既然是要試車,當然要有合格駕照才能上路,因此在預約完成之後,車商便會告知民眾需妥試駕者本人的駕照,以利試駕當天影印備存,若未攜帶駕照,即便有完成預約,也無法參加試乘活動。而試車之前,負責接待的業務,會請試駕人簽署「試乘同意書」,內容記錄試駕人的基本資料及試車時間,同時也會載明試乘路線、注意事項、保險內容及免責聲明,一旦簽名了,就代表認同應付得責任義務,一定要在上路前看清楚,若內容模糊,務必要當場詢問。

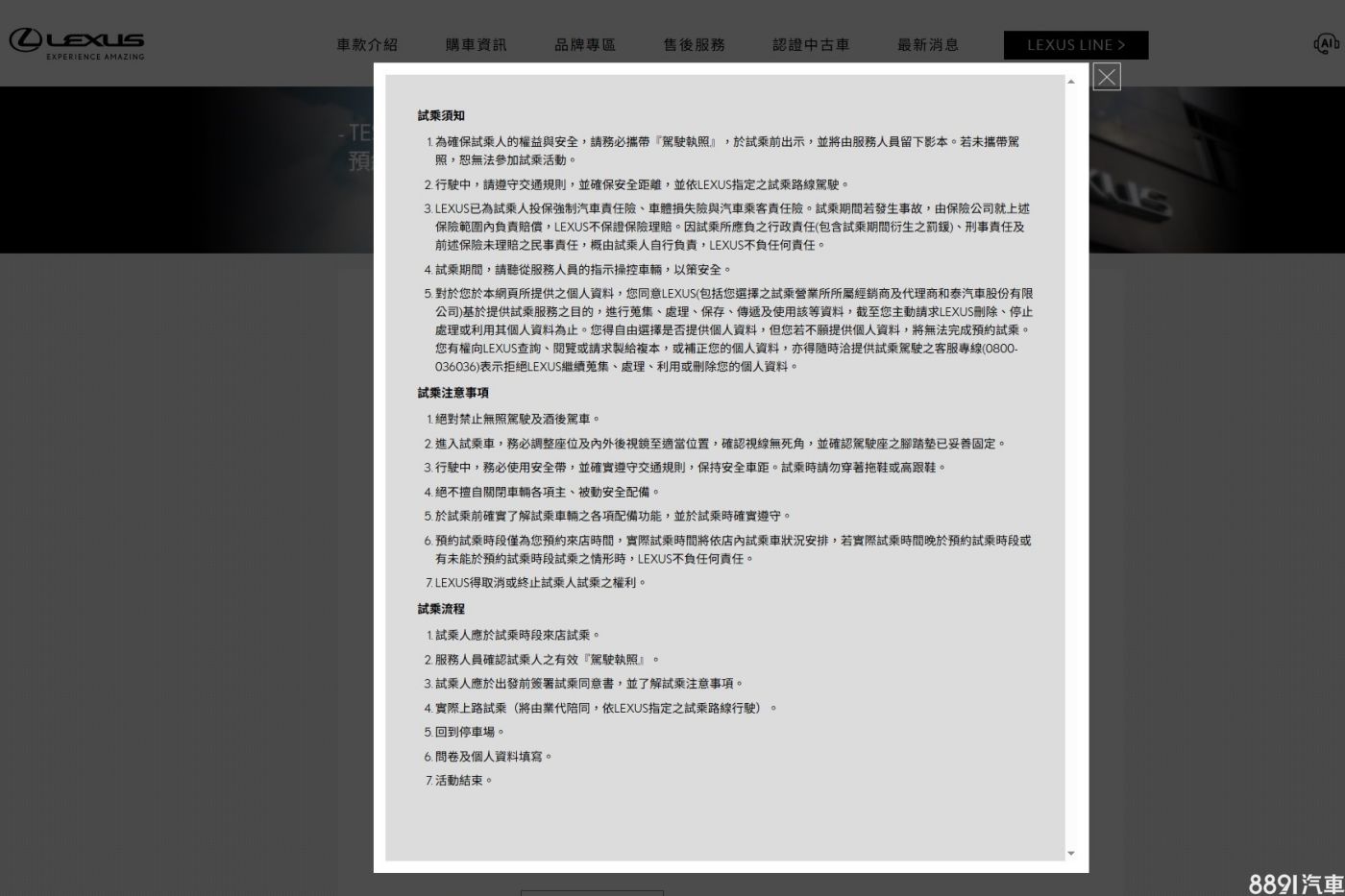

這份是試乘同意書,最重要資訊的莫過於「責任範圍」,因為這攸關雙方權益。「責任範圍」通常會寫明試駕人在試駕期間的責任歸屬,例如:若違反道路安全規則,致遭違規記點或罰鍰等行政法規處分,或是因故肇事衍生刑事及民事責任,全數都由試駕人自行負責。(圖/翻攝Lexus官網)

這份是試乘同意書,最重要資訊的莫過於「責任範圍」,因為這攸關雙方權益。「責任範圍」通常會寫明試駕人在試駕期間的責任歸屬,例如:若違反道路安全規則,致遭違規記點或罰鍰等行政法規處分,或是因故肇事衍生刑事及民事責任,全數都由試駕人自行負責。(圖/翻攝Lexus官網)

違規罰單:誰開車誰買單

交通管理規則明確規定,違規行為由駕駛人負責。因此即便車牌登記於車商名下,但試駕過程中若有超速、闖紅燈、違規停車等情況,無論是警察取締或科技執法、民眾檢舉,罰單均由試駕人承擔。這也是為什麼車商提供試駕服務,必須留存試車人駕照影本,以避免罰單寄到公司卻無從追溯。(圖/交通部公路總局)

交通管理規則明確規定,違規行為由駕駛人負責。因此即便車牌登記於車商名下,但試駕過程中若有超速、闖紅燈、違規停車等情況,無論是警察取締或科技執法、民眾檢舉,罰單均由試駕人承擔。這也是為什麼車商提供試駕服務,必須留存試車人駕照影本,以避免罰單寄到公司卻無從追溯。(圖/交通部公路總局)

試車出車禍事故:保險如何處理?

試駕車雖用於展示用途,但試駕過程難免有風險,自撞或被撞都有可能,尤其新車價格高,保險不可少,除了基本的強制險,多數車商也會願意投保車體險、第三人責任險、乘客責任險、超額意外險等等,並且會在試乘同意上寫明險種及保額,例如:第三人責任險,每人傷亡最高給1000萬/每件事故最高2000萬/財損最高100萬,建議試駕人一定要了解保險內容,不幸發生事故時才有依據。(圖/PhotoAC)

試駕車雖用於展示用途,但試駕過程難免有風險,自撞或被撞都有可能,尤其新車價格高,保險不可少,除了基本的強制險,多數車商也會願意投保車體險、第三人責任險、乘客責任險、超額意外險等等,並且會在試乘同意上寫明險種及保額,例如:第三人責任險,每人傷亡最高給1000萬/每件事故最高2000萬/財損最高100萬,建議試駕人一定要了解保險內容,不幸發生事故時才有依據。(圖/PhotoAC)

不過要注意的是,出險理賠是由保險公司認列範圍為準,並交給保險公司代位求償,若駕駛人對於保險有疑慮,需自行聯繫保險公司,無法要求提供試駕公司或陪同駕駛專員負擔任何責任。

試駕人三大自保心法

- 試前確認:保險種類、額度務必問清楚,出發前也要確認車況無虞。

- 試中守法:避免「硬踩」,ADAS測試留意安全速限內。

- 試後確認:歸還車輛時,業務若有檢查車況,建議拍照留證,避免事後糾紛。

在展間試車,違規與事故責任的劃分不複雜:違規罰單由駕駛自負,出車禍雖有保險理賠,但還是要視肇責而定,駕駛仍可能需要承擔賠償。消費者務必養成「上路前詳閱公開說明書」的習慣,搞懂保險內容及責任歸屬,當然,最重要的還是遵守交通規則,在安全的條件下試車,才不會在享受試駕樂趣後,意外背上沉重負擔!